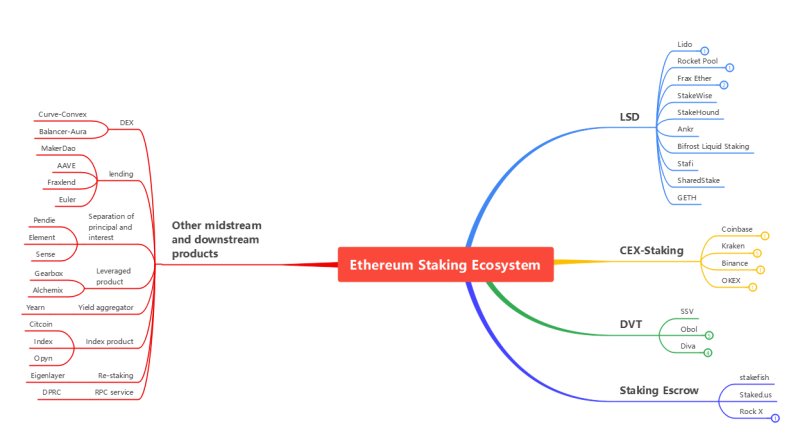

以太坊质押生态主要由LSD和CEX质押构成,新兴的DVT技术有望冲击LSD的地位,中下游其他项目中Eigenlayer目前市场关注度最高。

上海升级后,以太坊质押率可能面临短期下降,但长期来看依然有巨大的发展空间,进而LSD赛道上的主力项目Ldo,Rocket Pool,Frax等也很可能迎来持续的发展。

LSD赛道相关的DVT技术和其他产品中,DVT技术代表SSV.Network,Obol Network和Diva以及再质押协议EigenLayer,可能将是市场持续关注的热点。

以太坊质押生态

当前市场上针对以太坊质押已经形成了脉络清晰的竞争格局。其中以LSD和CEX质押为首占据着目前市场最大的份额。新兴赛道DVT技术有效地解决以太坊POW转POS之后造成的中心化问题。机构也没有放过此次机会以stakefish和Staked.us为目前主要的质押托管服务,Rock X以提供KYC和合规性正在新加坡开展全球业务。更有众多的中下游应用可也计算在生态之中,其中Eigenlayer的再质押协议已经广泛地吸引了市场关注。

(图片Deepcoin,数据DefiLlama,LD Capital,dune.com)

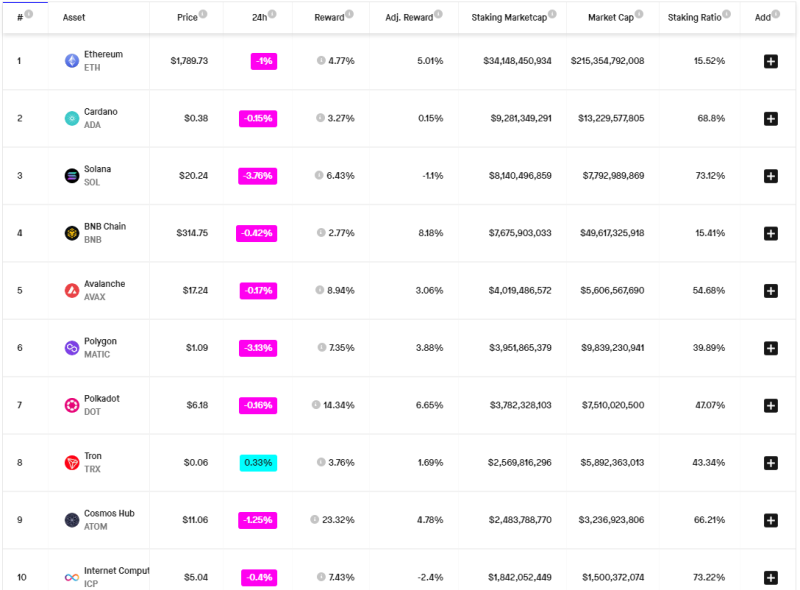

据区块浏览器数据显示,目前质押市场为首的质押池和CEX分别占据40.9%和28.2%的市场份额,共计69.1%。而在质押池中Ldo一骑绝尘,目前TVL已经超过100亿美元。

(图片etherscan)

可以看到的是,虽然以太坊质押生态脉络清晰,但是已经难免的趋于中心化,市场也早已有了对以太坊当下中心化和安全性问题的担忧。而为此应运而生的DVT赛道项目和再质押协议Eigenlayer也是本文介绍的重点。

LSD赛道主力们的潜力与危机

从以太坊当前质押率和矿工收入的情况来看,LSD赛道各大主力的估值还有巨大的增长空间。

(图片Staking Rewards)

目前以太坊质押率仅15.52%,收益大致在4.77%,而其他公链质押率多数高于40%,矿工收益也比之高出了一截,但是以太链的广泛应用程度是远超很多公链数倍的,这一点可以从TVL上看出:

(图片Coin98)

所以可以比较一下目前几条较为头部的公链(以TVL情况作为主要参考数据)情况:

Staking Ratio

The Ratio of Staking Ratio after (/Ethereum)

Reward

The Ratio of Reward after (/Ethereum)

Ethereum

15.52%

/

4.77%

BNB Chain

15.41%

99.29%

2.77%

58.07%

Tron

43.34%

279.25%

3.76%

78.83%

Avalanche

54.68%

352.32%

8.94%

187.42%

Polygon

39.89%

257.02%

7.35%

154.09%

Cosmos

66.21%

426.61%

23.32%

488.89%

通过对比可以看到,以太坊相比BNB Chain和Tron有可能因为逐步的发展出现收益下降的情况?这一点上也是有可能的,以太坊质押率提升本身是一个渐进的过程,上海升级代币解锁成为可能,势必造成短期内的节点流失,所以很可能未来一个季度观察到以太坊质押率下降的情况。而相比Avalanche,Polygon和Cosmos等公链,以太坊潜在可能有2倍左右的矿工收益。

基于以上各点,LSD赛道可能潜在短期回落的风险,但是长期来看,随着以太坊质押率的不断提升,LSD赛道还有很大的发展空间。这个赛道目前的主力项目Ldo,Rocket Pool和Frax等,本文认为未来一段时间内,很难因为同样的LSD产品而受到冲击,同DEX和借贷等市场一样,已经形成了固定的竞争格局。

(图片DefiLlama)

除此之外,LSD赛道近期的增长得益于以太坊质押的机制——“需质押32个ETH,云计算机器,写代码”。上海升级之后会有所变化,起节点将不再需要至少32个ETH,这对很多有能力进行云计算的小节点以及以太坊的去中心化无疑是一种利好,但是也可能会造成LSD赛道各项目资产锁仓的流失。

基于以太坊升级后的变化,提供DVT技术的项目可能会有更好的发展空间,并且有望冲击整个LSD赛道。

LSD赛道新贵——DVT技术

分布式验证器技术(DVT,Distributed Validator Technology),使以太坊权益证明(PoS)验证器能够跨多个节点或机器运行(称为分布式验证器),实时协作以验证交易。换而言之,DVT技术通过私钥碎片化等方法,实现同一节点对应多个运营商的状态,也以此提高以太坊的去中心化程度。以太坊上海升级之后,虽然不存在资金门槛了,但是起云计算机器依然麻烦,所以更多的矿工可能会选择使用DVT的中间件,多了DVT项目方的付费,少了云计算机器的日常维护费用。

市场上现在有三家DVT技术项目方:SSV.Network,Obol Labs和Diva,其中仅SSV有发币。

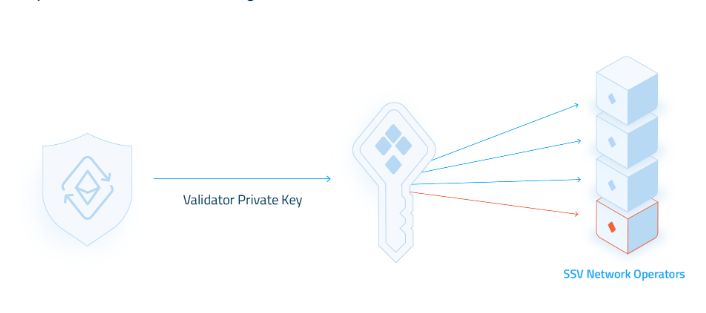

SSV.Network在这个领域是目前发展最快的,凭借私钥碎片化技术让多运营商共享同一个验证器,而众多运营商仅需向验证器拥有者支付一定的SSV代币即可:

(私钥碎片化,图片SSV.Network)

SSV.Network曾获以太坊基金会18.8万美元捐款与Lido 10万美元LDO捐赠,也曾获得包括Digital Currency Group、Coinbase、Lukka和OKX等机构1000万美元的融资。SSV.Network项目所有需支付环节均需要SSV代币,目前已发币。

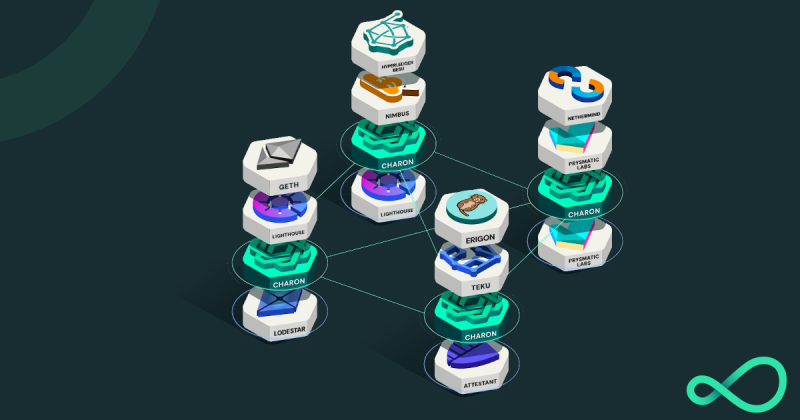

Obol Network的核心技术是中间件Charon,使任何现有的以太坊验证器客户端能够作为分布式验证器的一部分一起运行,多个Charon客户端被配置为一起通信以就验证器职责达成共识,并一起作为一个统一的权益证明验证器,为信标链执行验证职责,形成单一的信标链客户端和各个验证器客户端。信标客户端处理很多繁重的工作,让验证器客户端专注于获取职责数据、签署数据并将其提交回信标客户端。以此提供以太坊的去中心化和验证器性能。

(Charon的验证器集群,图片Obel Network)

Obol同样曾获得Lido DAO提供的10万美元LDO代币捐赠,也曾获得Pantera Capital 与Archetype共同领投,oinbase、Nascent、Block Tower等机构参投的1250万美元A轮融资。Obol目前处于Bia公共测试网阶段,预计今年6月开启Circe测试网,之后完成主网上线,代币系统暂未公布任何信息。

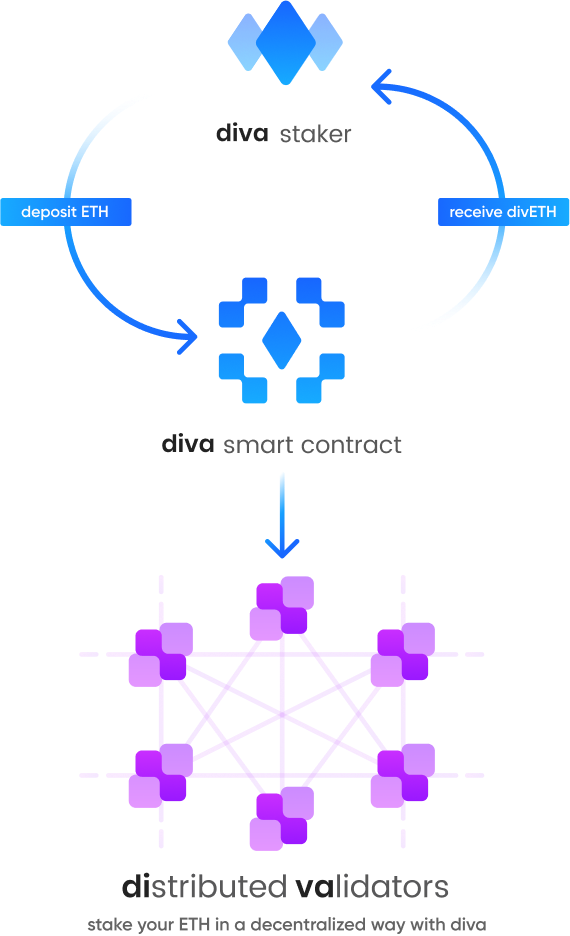

Diva结合了LSD和DVT两项技术,是一个连接Stakers 和Operators 的垂直集成协议:Stakers 获得了一种Liquid Staking Derivative (divETH),可以自动通过以太坊的 Staking奖励增值,而无需运行任何基础设施。 运营商可以运行分布式验证(Diva) 客户端来履行质押职责并获得额外奖励。

(Diva的LSD和DVT合集,图片Obel Network)

目前Diva获得了A&T Capital领投,Gnosis、Bankless、OKX等机构参投的350万美元种子轮融资。项目好处于较为早期的阶段,暂无任何代币信息。

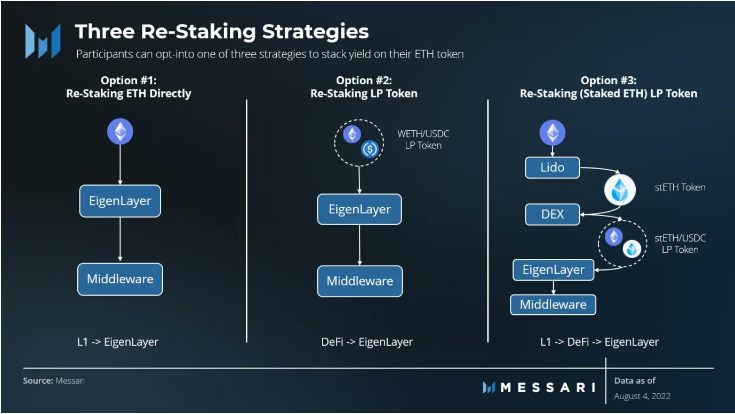

LSD赛道再质押协议EigenLayer

对于链上协议来说,以太坊的安全模式存在三个并列的问题:

需要主动验证系统(AVS)的DApp无法使用以太坊底层网络的安全性。也就是说,不能部署在 EVM 上的 DApp 不能使用以太坊的结算层,不享受底层网络的安全性,这不仅包括明显的替代共识协议和虚拟机等,还包括对以太坊生态系统至关重要的基础设施,如桥接器和数据可用性层。

验证服务是需要付费的。不能享受底层网络安全性的DApp,构建AVS需要昂贵的日常维护成本。所以如果验证者链上获得的激励不够,他们可能无法维持运营也可能根本不会参加。

分散的安全性会降低攻击成本。以太坊以提高作恶成本为主要的安全防护,现在安全性由AVS自行负责,安全性分散了,攻击成本也降低了。

EigenLayer通过一个优化的集合安全系统,解决了以上问题。抵押$ETH 的用户可以选择加入EigenLayer智能合约,并以其他方式锁定在该单一功能中,进而重新抵押他们的$ETH重新用于其他协议提供验证服务。选择了EigenLayer,用户就同意了某种削减条件,以换取额外的奖励,EigenLayer也同时获得了质押的 $ETH提款凭证的权利来执行重新质押的操作。因此,选择加入EigenLayer 的质押者可以从他们质押的$ETH中获得额外奖励,而参与的验证者可以从使用其服务的 AVS中获得额外收入。值得一提的是,协议可以从ETH验证者那里购买安全性,而ETH验证者可以将安全性出售给协议,协议的AVS维护负担得到减轻。

对于用户来说,EigenLayer所提供的就是三个字——再质押。

(图片Messari)

只要接受削减条件,只要不作恶,用户就可以实现再质押的额外收益。而这不光包括节点直接质押,还包括LSD,使用Eigenlayer这个中间件就可以使用质押收益的增长,支付这些额外收益的对手方便是在Eigenlayer上购买安全性的协议。

今年2月份EigenLayer背后的团队EigenLabs曾寻求以2.5亿美元的股权估值、5亿美元的代币估值筹集5000万美元。该轮融资由Blockchain Capital领投,其他投资者包括Coinbase Ventures,Polychain Capital,Hack VC和Electric Capital。再质押系统目前暂未开放,代币相关信息也暂未公布。

总结

以太坊质押生态发展空间巨大,上海升级在即,以太坊即将合并,这将给包括LSD赛道在内的各大项目更大的发挥空间。占据市场第二规模的LSD赛道如今的规模,可能还只是一个开始。

Refference

LD Capital,2023.3.LSD赛道长坡厚雪,稳定性与高增速贯穿整年。Medium. Available at:https://ld-capital.medium.com/

Whitepaper from SSV.Network. Available at:https://docs.ssv.network/learn/introduction

Whitepaper from Obol Network. Available at: https://docs.obol.tech/docs/charon/intro

Whitepaper from Diva. Available at: https://docs.divalabs.org/

David Shuttleworth, 2022.11. EigenLayer: A Restaking Primitive. Consensys. Available at: https://consensys.net/blog/cryptoeconomic-research/eigenlayer-a-restaking-primitive/

合规和免责声明

1. The author of this report and his organization do not have any relationship that affects the objectivity, independence, and fairness of the report with other third parties involved in this report.

本文作者及其机构不因与任何第三方的关系而影响此报告的客观性、独立性和公正性。

2. The fact, information and data cited in this report are from compliance channels. The sources of the fact information and data are considered reliable by the author, and necessary verifications have been made for their authenticity, accuracy and completeness, but the author makes no guarantee for their authenticity, accuracy or completeness.

本文信息数据和事实均来自合规渠道,对于数据和相关事实的可靠性、准确性和完整性作者进行了必要的验证,但是作者不保证相关数据和事实的可靠性、准确性和完整性。

3. The content of the report is for reference only, and the facts and opinions in the report do not constitute business, investment and other related recommendations. The author does not assume any responsibility for the losses caused by the use of the contents of this report. Readers should not only make business and investment decisions based on this report, nor should they lose their ability to make independent judgments based on this report.

报告仅用于参考,报告所涉及的任何事实和观点都不构成商业推荐、投资推荐和其他相关推荐。对于使用本报告造成的损失作者不负相关责任。读者不应只根据此报告做出商业或投资决策,也不应该失去对本报告内容的独立判断能力。

4. The information, opinions and inferences contained in this report only reflect the judgments of the researchers on the date of finalizing this report. In the future, based on industry changes and data and information updates, there is the possibility of updates of opinions and judgments.

本报告的信息、观点和推断只能反映完成本报告时研究人员的判断。未来,基于行业改变和数据更新,相关的意见和判断有重新更新的可能性。

5. Under no circumstances shall this report be quoted, deleted or modified contrary to the original intent.

任何情况下,本报告不应被引用、删除或者修改来表达与本报告原始意图完全相反的观点和意图。

6.No copyright infringements intended. Any data, images or other information mentioned in this report have been properly cited and credited to the providers of them. But if any external institutions or individuals argue that information used in this report has violated intellectual property right of them, please notify the writer and we will delete it as soon as possible.

本报告不侵犯任何著作权。本报告中使用的任何图片、数据和其它信息都已经被合理标注并且属于原创者。但是如果任何外部机构或个人认为报告中使用的信息侵犯了他们的知识产权,请即时通知本文作者,我们将尽快予以删除。